друзья мои, а заметили, что Газпром по-прежнему самая сильная бумага на нашем рынке? И вчера отскочила веселее, чем многие, и сегодня бодро растет (я не написал "отскакивает", я написал "растет").

Больше скажу - даже в перспективе одна из самых сильных.

Вчера в ресторане Шантиль мы с Бегларяном обсудили эту тему. Ну, он считает, что газ, как энергоноситель менее дорогой чем нефть, в будущем испытает повышенный спрос. Через это и на газ цена вырастит.  Ну, я немножко не согласен, но сошлись мы в одном - Газпром еще пока на плаву. Хороший актив.

Ну, я немножко не согласен, но сошлись мы в одном - Газпром еще пока на плаву. Хороший актив.

мне кажется Новатэк не хужек тому же у него не плохие перспективы, на мой взгляд

14.04.11

НОВАТЭК и правительство Ямала договорились о строительстве порта СабеттаНа полуострове Ямал будет построен современный многофункциональный порт Сабетта. Как сообщает пресс-служба губернатора Ямала, Владимир Владимиров провел совещание с главой Ямальского района Андреем Нестеруком, главой села Сеяха Игорем Окотэтто и заместителем председателя правления ОАО "НОВАТЭК" Евгением Котом. Стороны обсудили вопросы содействия строительству порта Сабетта на полуострове Ямал. Необходимость строительства обусловлена решением не выносить отгрузку сжиженного газа на север полуострова, а привязывать ее к месторождению. Для реализации этого проекта НОВАТЭК и правительство ЯНАО должны будут провести дноуглубительные работы по фарватеру Обской губы.

ОАО НОВАТЭК подало заявку на участие в конкурсе по четырем месторождениям ЯНАО, которые включены в ресурсную базу для производства сжиженного природного газа на Ямале. "НОВАТЭК является одним из заявителей. Заявки принимаются до 15 апреля, тогда и будет окончательно понятно, кто еще заявится",— сказал "Интерфаксу" первый заместитель губернатора ЯНАО Владимир Владимиров. Он также сообщил, что остается открытым вопрос о привлечении других иностранных партнеров помимо Total для участия в проекте "Ямал СПГ". Федеральное агентство по недропользованию планирует 23 июня провести конкурсы по Салмановскому (Утреннему), Геофизическому, Северо-Обскому и Восточно-Тамбейскому участкам, включенным в проект производства СПГ газа на Ямале. Проект "Ямал СПГ", который реализует НОВАТЭК, предполагает разработку Южно-Тамбейского месторождения.

"Интерфакс"4 мар - РИА Новости. Проект "Ямал СПГ", в рамках которого планируется освоение Южно-Тамбейского газоконденсатного месторождения и строительство завода по сжижению газа, будет развиваться и финансироваться его участниками и не предполагает государственных инвестиций, сказал глава НОВАТЭКа Леонид Михельсон в ходе телефонной конференции.

Начало строительства СПГ-завода на Ямале запланировано на 2012 г. Строительство будет, как ожидается, проходить в три этапа, первая очередь будет закончена в 2016 г. Начало строительства второй и третьей очередей запланировано на 2013 и 2014 гг, сдача в эксплуатацию – в 2017 и 2018 гг соответственно.

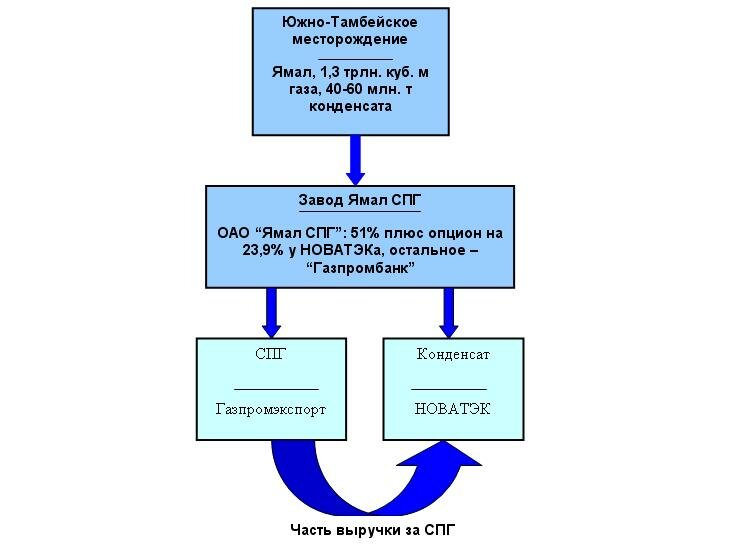

ОАО "Газпром" и НОВАТЭК определили принципы реализации газа с Южно-Тамбейского месторождения на Ямале, запасы которого оцениваются в 1,256 трлн. куб. м газа плюс 40-60 млн. тонн конденсата. НОВАТЭК построит комплекс по добыче и производству СПГ, и будет самостоятельно продавать конденсат. СПГ же будет передаваться “Газпромэкспорту”, который будет реализовывать СПГ потребителям. Часть выручки “Газпромэкспорт” будет возвращать НОВАТЭКу.

http://www.trubagaz.ru/issue-of-the-day/jamal-spg-nachnet-proizvodit-produkt-v-2016-g/

http://www.trubagaz.ru/issue-of-the-day/jamal-spg-nachnet-proizvodit-produkt-v-2016-g/Согласно отчету компании Wood Mackenzie, в период до 2020 г. основными потребителями СПГ будут Япония, которая сохранит первое место вкупе с Южной Кореей и Тайванем, а также Европа. Китай, который импортировал в 2009 г. 3,5 млн. тонн СПГ, планирует импортировать 16 млн. тонн в 2010 г., хотя ранее заявлял о готовности закупить вдвое меньше – 8 млн. тонн СПГ. Ожидается, что в 2015 г. Китай купит 22 млн. тонн СПГ, а в 2020 – 32 млн. тонн. Южная Америка к 2020 г. будет закупать не более 7 млн. тонн. Спрос в США также вырастет, но не слишком, там ситуация зависит от добычи сланцевого газа. Последний прогноз, составленный в начале 2010 г., гласит, что добыча сланцевого газа в США достигнет 340 млрд. куб. м к 2025 г, и 400 млрд. куб. м к 2030 г. При этом импорт СПГ в США будет невелик.

Согласно Генеральной схеме развития газовой отрасли России, в 2030 г наша страна увеличит производство СПГ с текущих 9,6 млн тонн до 70 млн тонн в год, причем из прогнозируемых 70 млн тонн порядка 70% придется на Штокмановский проект. В прогноз не включен проект “Ямал СПГ” мощностью в 15-16 млн тонн СПГ в год, который в Генсхеме рассматривается отдельно.

В августе компания “Новатек” отправила по Северному морскому пути первый танкер “СКФ Балтика” с 70 тыс. тонн газового конденсата, который за 22 дня прошел от Мурманска до китайского города Нингбо. При следовании через Суэцкий канал этот путь занял бы вдвое больше времени. Проводку танкера осуществлял ледокол компании “Атомфлот”. “СКФ Балтика” стала крупнейшим судном, которое когда-либо проходило по Северному морскому пути. К слову, компания “Совкомфлот” планирует к 2014 г. привлечь кредит на сумму 1-1,5 млрд долл. для строительства танкеров, предназначенных для перевозки сжиженного природного газа по СМП.

Зарубежные СМИ пишут, что использование Северного морского пути позволит России развивать как минимум три СПГ-проекта: “Ямал СПГ” (“Новатек”), “Печора СПГ” (группа “Аллтек”), а также позволит транспортировать СПГ со Штокмановского ГКМ (Газпром, Statoil и Total). Ожидается, в частности, что “Новатек” отправит по СМП в 2011 г. 6-8 танкеров с газовым конденсатом.

25 марта 2011«Новатэк» получил опцион на покупку 25,1% акций «Ямал СПГ», сообщила компания 25 марта 2011 г. Таким образом, у нее появились права на все 100% в проекте: 51% она купила еще в мае 2009 г. за $650 млн у своего акционера Геннадия Тимченко. Еще на 23,9% тогда же с ним был подписан трехлетний опцион. Цена пакета - $450 млн.

У кого «Новатэк» может купить акции, представитель компании не раскрывает. Известно лишь, что такой пакет был у Газпромбанка. Но он продал свои акции в апреле 2009 г. за 2,6 млрд руб., говорилось в отчете банка. Имя покупателя не называлось. Но в декабре 2009 г. сделку по покупке 25,1% «Ямал СПГ» совладельцем трейдера «Сургутэкс» Петром Колбиным одобряла специальная правительственная комиссия. С Колбиным связаться не удалось.

«Новатэк» может воспользоваться опционом до 1 июня 2012 г. Цена пакета -$526 млн, из которых $15 млн уже уплачено, сообщила компания. Получается в 1,6 раза дороже опциона с Тимченко и более чем в 5 раз - цены, по которой пакет продавал Газпромбанк. Но аналитик Банка Москвы Денис Борисов считает цену выгодной. Справедливая стоимость всего «Ямал СПГ» может составить порядка $10 млрд, объясняет он, правда, только при условии сохранения обещанных льгот и договоренностей с «Газпромом»: осенью Белый дом пообещал для проекта 12-летние налоговые каникулы, а летом «Новатэк» договорился с «Газпромом» фактически о праве самостоятельно экспортировать газ в обход концерна.

Приобретенные акции могут быть использованы для привлечения в проект иностранных инвесторов, не исключает представитель «Новатэка». Ранее председатель правления «Новатэка» Леонид Михельсон говорил о планах отдать иностранным инвесторам в «Ямал СПГ» до 49%. На 20% уже есть претендент: французская нефтегазовая компания Total, которая 5 апреля 2011 г. приобрела 12% акций российской компании. Согласно заключенной договоренности, в течение трех лет французская компания увеличит свою долю до 19,4%.

Напомним, проект «Ямал СПГ» включает создание мощностей по производству, хранению и отгрузке сжиженного природного газа (СПГ) на основе ресурсной базы Южно-Тамбейского месторождения.

Доказанные (SEC) запасы Южно-Тамбейского месторождения составляют 418 млрд куб. м газа и 15 млн тонн конденсата. Доказанные и вероятные (PRMS) – 802 млрд куб. м газа и 31 млн тонн конденсата. Проект предусматривает создание завода СПГ мощностью 15 млн тонн в год и производство до 1 млн тонн конденсата. Пуск первой очереди завода СПГ планируется в 2016 году.

Катарская компания Qatar Petroleum International станет основным инвестором в проекте “Ямал СПГ”, заявил посол России в Катаре Владимир Титоренко. Об этом сообщил ближневосточный деловой портал Zawya.com. Г-н Титоренко также сказал, что договор между Qatar Petroleum International, “Новатэком” и “Газпромом” будет подписан в ближайшем будущем. Также, как ожидается, в проекте будут участвовать “две энергетические компании из Европы”, их названия пока не уточняются. Помимо этого, посол сообщил, что катарская компания получит в проекте 25%. К слову, Владимир Титоренко проинформировал СМИ, что президент России посетит в этом году Катар дважды. Также посетит страну и российский премьер-министр.

Помимо Катара, интерес к проекту “Ямал СПГ” проявляют две японские компании – Mitsui и Mitsubishi, сообщает издание Daily Yomiuri. Эти два предприятия пригласил участвовать в проекте лично Владимир Путин, сообщил анонимный источник, близкий к ситуации.

Аналитики, на которых ссылаются японские СМИ, полагают, что такой масштабный проект Россия будет самостоятельно выполнить не в состоянии. К слову, эти две компании участвовали в строительстве СПГ-завода “Сахалин-2”. Доля предприятий из страны Восходящего Солнца в проекте "Ямал СПГ" составит, как сообщается, не более 10%. Кроме того, как сообщают инсайдеры, в переговорах о проекте звучат названия компаний Royal Dutch Shell и Exxon Mobil. Mitsui и Mitsubishi пока окончательного решения не приняли.

Почему государство дает зеленый свет НОВАТЭКУ предполагает автор этой статьи:http://svpressa.ru/t/39982/Unicredit повысил рекомендацию по GDR «Новатэка» с «держать» до «покупать», прогнозная стоимость повысилась со $109,7 до $165,7. (1 GDR = 10 акций)

Новатэк интереснее Газпрома, - Максим Мошков и Константин Черепанов, UBS

Мы пересмотрели модель дисконтированных потоков по акциям компании Новатэк (NVTK), в результате мы повысили целевую цену с 135 до 199 долл США за депозитарную расписку, сохранив рекомендацию на прежнем уровне – "Покупать".

Мы предпочитаем Новатек Газпрому (GAZP) по следующим пяти причинам:

• более быстрый рост объема добычи,

• лучшую рентабельность бизнеса,

• лучшее распределение капитала,

• улучшение уровня корпоративного управления,

• менеджмент лучший в секторе.

Эксперты напоминают, что в августе 2002 г, когда в ходе инспекций по безопасности 17 японских реакторов из существовавших тогда 54 были закрыты, спрос на СПГ в Стране восходящего солнца вырос на 11% в ходе всего года, последовавшего за инспекциями.

Независимый СПГ-аналитик Энди Флауэр, которого цитирует агентство Reuters, утверждает, что Японии потребуется дополнительно 11 млн тонн СПГ чтобы закрыть брешь, образовавшуюся из-за остановок АЭС. В Dow Jones Newswires посчитали, что если все потери в атомной энергетике Японии заменить газом, для этого понадобится 12,4 млрд куб м. Аналитики в Platts вычислили, что Япония дополнительно купит “14 газовозов c СПГ”. При этом цена на СПГ в Азии после землетрясения подпрыгнула до 349,5 долл за тыс куб м. Эксперты журнала Petroleum Economist предрекают, что после катаклизма Япония будет закупать “3-5 дополнительных газовоза с СПГ в месяц”, а цена на СПГ в Азии вырастет до 388,4 долл за тыс куб м.

Американские эксперты при этом отмечают, что цена газа в США, скорее всего, не изменится, но разрыв между внутренними ценами на природный газ в Соединенных Штатах и всем остальным миром вырастет. Что прольет дополнительную воду на мельницу тех, кто планирует наладить экспорт газа из США в форме СПГ.

Несмотря на то, что Китай, Россия, Белоруссия, Турция, Франция, Великобритания, Казахстан и некоторые другие станы пока не собираются отказываться от планов эксплуатации и строительства новых АЭС, довольно большая группа “отказников” будет вынуждена где-то брать энергию. И, по мнению Питера Возера и других топ-менеджеров и экспертов, это частично будет природный газ, причем рост цен затронет и Азию, и Европу.

Специалисты Deutsche Bank подготовили отчет, согласно которому спотовые цены газового рынка Великобритании будут в наибольшей степени подвержены колебаниям спроса, вызванными природной катастрофой в Японии. В частности, с момента девятибалльного землетрясения, случившегося в этой стране 11 марта 2011 г, спотовые цены на газ в Великобритании увеличились на 12%.

Что касается экспорта российского газа в Европу в 2011 г, то аналитики компании "ВТБ Капитал" полагают, что объем поставок составит в численном выражении на 10-15 млрд куб м выше запланированного. При этом выросшие объемы экспорта повысят выручку "Газпрома" в 2011 г на 3-5%. В целом экспорт российского газа в текущем году может оказаться на 7-10% выше, чем предполагалось. При этом цена на газ для Европы может перевалить за 400 долл за тыс куб м. К слову, кроме Японии, роль играют и события в Северной Африке, в частности, прекращение поставок газа из Ливии.

ВОПРОСЫ КОТОРЫЕ ХОТЕЛОСЬ БЫ ОБСУДИТЬ:1). По какой цене будет выкупать Тоталь оставшиеся 7,4%

2). Поиск инвесторов предполагает явную инвестиционную привлекательность акций?

3). Якобы близость премьера к предприятию, это плюс сейчас, а что будет после выборов?

(Если останется Д., вернется В., придет кто-то третий?)

4). Сейчас многие страны озадачились строительством СПГ, добычей сланцевого газа, не поставит ли это крест на рентабельности "Ямал СПГ"

5). Сможет ли НОВАТЭК перехватить пальму первенства у Газпрома?